UA

UA

У Європейському Союзі держава допомагає малому та середньому бізнесу (далі – МСБ) за допомогою кредитних гарантій, компенсації витрат на виплату відсотків за позиками, інвестицій в акціонерний капітал. В Україні такі програми існують лише на папері, а підприємцям залишається сподіватися лише на себе.

Половина всієї доданої вартості у світі припадає на малі та середні підприємства, а в Євросоюзі цей показник ще вищий: близько 58%. До того ж, малий та середній бізнес забезпечує дві третини робочих місць і у світі, і в ЄС, і в Україні (близько 70% на 2013 рік).

В Україні МСБ виробляє 7-9% ВВП, але цей показник може бути ще вищим, адже в тіні – до половини всієї економіки. Побічно частку МСБ оцінюють за обсягом реалізованої продукції – в Україні цей показник близько 60%, в основному за рахунок того, що майже 73% усіх підприємств торгівлі якраз належать до категорії малих та середніх. Майже всі вітчизняні політики обіцяють підтримку МСБ, адже це є значною частиною електорату.

2010 року під тиском “Податкового майдану” Віктор Янукович навіть ветував новий Податковий кодекс, а Верховній Раді довелося врахувати поправки президента, щоб задовольнити деякі вимоги підприємців (у попередніх рамках збережено спрощену систему оподаткування, необов’язковість касових апаратів).

Не лише робочі місця

Особливу роль малого та середнього бізнесу у розвитку народного господарства почали відзначати у повоєнній Німеччині: там у середині минулого століття зародилася концепція про малий та середній бізнес як драйвер економічного зростання та заставу соціальної стабільності.

А отже, МСБ слід підтримувати не просто в рамках соціальної допомоги, але з суто прагматичних міркувань: система сотні дрібних підприємств стійкіша, ніж кілька гігантських корпорацій-монополістів. Економічні ризики між малими та середніми економічними агентами розподілені рівномірніше, а значить з держави знято піклування про гігантів, яким не можна дозволити збанкрутувати. Незважаючи на те, що ефективність дрібного підприємства явно нижча за велику корпорацію за рахунок одних тільки масштабів, саме цей сегмент економіки досі вважається найчутливішим, але таким важливим елементом національного господарства. Саме тому навіть адепти “чистого ринку” на Заході все ж таки вважають за необхідне державну підтримку надавати малому та середньому бізнесу.

Політика ЄС: навчи жити та допоможи матеріально

Фантазія чиновників Євросоюзу під час створення програм підтримки та розвитку МСБ, втім, обмежена: згідно з правилами ЄС бізнес не можна прямо субсидувати, а також вдаватися до протекціонізму та порушувати принципи рівної конкуренції – як усередині країни, так і між різними країнами.

У Брюсселі радять наголошувати на вибудовуванні правильної макроекономічної політики – створити умови, за яких дрібний бізнес сам народжуватиметься і розвиватиметься і без допомоги з боку держави. Тобто треба боротися з інфляцією (при низькій інфляції знизяться і ставки кредитування), полегшувати податковий тягар, запроваджувати більш лояльні правила бухобліку (зокрема, прискорену амортизацію основних засобів) та спрощувати бюрократичні процедури на всіх рівнях.

У ЄС пріоритетною вважають нефінансову допомогу: консультаційні послуги, спрощення доступу до економічної інформації, тренінги та освітні програми, створення інфраструктури (бізнес-інкубаторів та бізнес-парків).

Але все ж таки головна проблема МСБ – доступ до ліквідності. Для її вирішення із залученням державних грошей видають кредитні гарантії, кредити за пільговою ставкою або з більш лояльними умовами, надають податкові кредити та допомогу у залученні акціонерного капіталу через фінансові установи, що спеціалізуються на високоризикових активах.

Наприклад, із серпня 2014 р. в ЄС діє програма «Конкурентоспроможність малих та середніх підприємств» (COSME). У її рамках також діють два фінансові інструменти, які допомагають МСБ вирішити проблему доступу до грошей.

Перший і головний із двох – гарантування кредитів (Loan Guarantee Facility). Фінансові установи, які виявили бажання брати участь у програмі, можуть заручитися гарантією з боку ЄС при видачі кредиту невеликому або зовсім новому підприємству, яке не має кредитної історії чи цінної застави. Гарантія від загальноєвропейського фонду збільшує ймовірність того, що банк погодиться видати позику. Очікується, що на один євро гарантії прийде до 30 євро реально виданого кредиту. За розрахунками єврочиновників, COSME має допомогти загалом 330 тисячам малим та середнім підприємствам отримати кредитне фінансування на загальну суму до 21 млрд євро. 90% одержувачів таких кредитів будуть мікропідприємствами (до 10 працівників), а середній розмір гарантованого кредиту для них становитиме 65 тис. євро. Саме ця категорія МСБ зазнає найбільших труднощів із залученням фінансування.

Другий інструмент, передбачений у рамках COSME – схема «Капітал заради зростання» (The Equity Facility for Growth): ЄС вкладе кошти у фонди, готові ризикувати та інвестувати у невеликі фірми, які здадуться їм перспективними, особливу допомогу обіцяють компаніям, які працюють на зовнішніх ринках. Очікується, що завдяки вливанням з боку ЄС, таке фінансування отримають близько півтисячі підприємств, а загальний обсяг інвестицій сягне 4 млрд. євро.

Ще один спосіб вирішити проблему ліквідності – допомогти повернути борги. У 2012-2014 р. у всіх країнах ЄС проходила інформаційна кампанія: бізнес обмінювався досвідом у боротьбі з недисциплінованими боржниками, у тому числі – з інших країн, оскільки низька платіжна дисципліна по той бік держкордону може відбити у бізнесу бажання зв’язуватися із зарубіжжям.

Лише чверть суб’єктів МСБ у Євросоюзі займаються експортом та користуються перевагами єдиного ринку в ЄС. Над збільшенням цього показника працює портал Your Europe Business, який надає практичну інформацію про загальноєвропейські та національні норми та законодавство, органи влади, відповідальні за спілкування з бізнесом, та служби підтримки. А на порталі, присвяченому «інтернаціоналізації МСБ», підприємці можуть отримати інформацію про ринки за межами ЄС.

Європейський тиждень МСБ у Литві у 2013

Крім того, проводять і заходи більш загального характеру – на кшталт «Європейського тижня МСБ», який насправді триває цілий рік як загальноєвропейська кампанія з пропаганди підприємництва.

Єврокомісія підтримує роботу кількох загальноєвропейських мереж допомоги МСБ. Наприклад, діє Enterprise Europe Network, яка покликана допомагати малим компаніям з доступом до інформації про ринки, подолання бюрократичних перешкод та пошук партнерів в інших країнах ЄС та за його межами. Мережа також допомагає пристосуватися до суворих екологічних вимог ЄС та дає поради щодо доступу до фінансування.

Справа кожної країни

Крім загальноєвропейських програм та ініціатив, у кожній країні є й свої національні – головне, щоб вони не суперечили загальним нормам та обмеженням. Так, наприклад, у Польщі система фінансової допомоги МСБ практично копіює загальноєвропейську лише на національному рівні. З 2013 року там діє Портфельна гарантійна лінія: завдяки ухваленим змінам у законодавстві державний банк BGK може видавати гарантії за кредитами на заповнення оборотних коштів, що їх комерційні банки видають МСБ. Він гарантує виплату 60% вартості кредиту у разі неплатоспроможності підприємства, решта 40% ризику бере на себе фінансова установа-кредитор. Гарантійна програма розрахована на два роки: перший рік гарантія видається за нульовою ставкою, протягом другого року ставка становить 0,5%. Є й винятки: гарантію не може отримати підприємство, яке працює на сировинному ринку в агросекторі чи у вуглевидобутку.

Подібна програма працює у Великій Британії (Enterprise Finance Guarantee Loan): держгарантія покриває 75% кредиту в розмірі від 1 тис. до 1 млн фунтів з терміном виплати – від 3 місяців до 10 років. При цьому 2% від тіла кредиту, що залишається, стягуватимуть в якості річної плати за користування гарантією. Важливо розуміти, що гарантія надається саме банку, щоб захистити його у разі банкрутства підприємства-боржника.

Інша британська програма (Business Finance Partnership) також працює в рамках загальноєвропейської схеми: держава дає інвестиційним фондам гроші, які ті вкладають у середній бізнес із річним оборотом до 500 млн фунтів. Або в малий бізнес з оборотом до 75 млн. фунтів. За програмою для середнього бізнесу на даний момент таким чином було освоєно 172 млн. фунтів державних плюс 705 млн. приватних грошей, кошти отримали 18 середніх підприємств. Малому бізнесу (880 підприємств) дісталося 85 млн. фунтів від держави і 155 млн. від приватних інвесторів.

У рамках програми Start Up Loans підприємствам, що відкрилися менше року тому або ще планують відкритися, через комерційні банки доступні кредити в розмірі до 15 тис. фунтів за ставкою 6% з терміном виплати 1-5 років. Ці гроші отримали вже 27 тисяч підприємств. Середній розмір кредиту – 6 тис фунтів.

У програмі приваблює простота процедури: після того, як претендент заповнив невелику заявку на сайті, з ним зв’язується чиновник та допомагає йому заповнити анкету, після чого анкету розглядають та приймають рішення про видачу позички. Разом із грошима підприємство отримує від держагентства й куратора, який допомагає стартапу порадами. Учасникам програми доступні також тренінги та безкоштовне бухгалтерське програмне забезпечення.

Україна: просто не заважайте

Звичайно, не всі ці схеми можуть дати реальну віддачу в сьогоднішній Україні. Насамперед нам варто працювати над «рамковими» умовами роботи малого та середнього бізнесу, спільним бізнес-кліматом.

Поки в бюджеті немає грошей на скільки-небудь істотну фінансову допомогу МСБ, місцева і центральна влада лише декларує свою готовність допомагати і спрощувати бюрократичну тяганину, відкривати всілякі «єдині вікна», мораторії (погано дотримуються) на перевірки тощо. Хоча обсяг оподаткування для МСБ перебуває на досить комфортному рівні: зараз, коли в рамках бюджетної економії податки підвищують для всіх, для платників єдиного податку, наприклад, ставку навіть знизили з 5 до 4% від доходу.

Тим не менш, аналітикам інформаційної кампанії Stronger Together вдалося знайти лише 2 фонди, які займаються підтримкою МСБ в Україні: Фонд підтримки малого інноваційного бізнесу та Український фонд підтримки підприємництва. Причому перший існує лише на папері, а наші запити різні відомства лише перенаправляли одне одному. Один із нині працюючих чиновників, який був присутній при відкритті фонду, припустив, що “фонд так і не розпочав роботу через відсутність фінансування”. Другий – видав лише 40 мікрокредитів на суму 9,8 млн грн у 2013 році, за 2014 рік досі не надав звіту, а в портфелі “історій успіху” фонду за весь період діяльності – лише 7 кейсів незважаючи на те, що він має представництва у всіх регіонах.

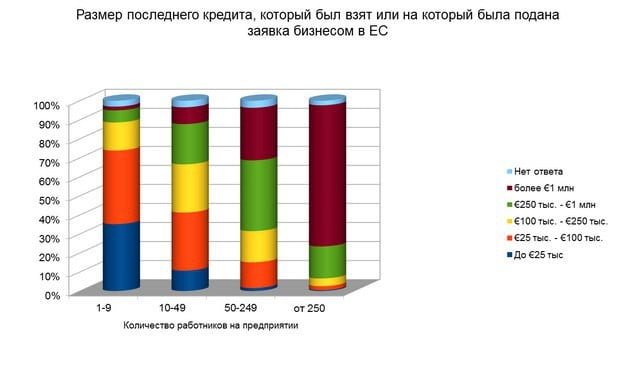

З одного боку, держбюджет, як і вся система державних та комерційних банків, переживає не найкращі часи. З іншого боку, обмежений доступ до фінансування – напевно, найнагальніша проблема українських підприємців, особливо з урахуванням складної економічної ситуації. Якщо для європейських мікропідприємств медіанна процентна ставка становить 7%, для українського брата набагато вища – усі 24-32%.

Програма-мінімум для нинішньої влади – стабілізувати інфляцію та валютний курс, а вже потім – наблизити до європейського рівня кредитні ставки, які є історично в Україні на дуже високому рівні. У середньостроковій перспективі – також розробити ефективні фінансові інструменти подібні до європейських.

Джерело: LB.UA